Điểm hòa vốn F&B là một trong những chỉ số quan trọng nhất mà chủ quán cần xác định trước và trong quá trình vận hành nhà hàng, quán cafe của mình. Chỉ số này cần được theo dõi, kiểm soát thường xuyên nhằm đánh giá sát nhất về khách hàng mục tiêu, việc đầu tư mặt bằng, trang thiết bị máy móc và các hoạt động kinh doanh về sau.

Trong bài viết dưới đây, MISA CukCuk sẽ giúp anh chị hình dung cụ thể nhất về điểm hòa vốn F&B và cách thức để tính toán chỉ số này.

1. Điểm hòa vốn là gì? Xác định điểm hòa vốn của nhà hàng

1.1. Khái niệm điểm hòa vốn

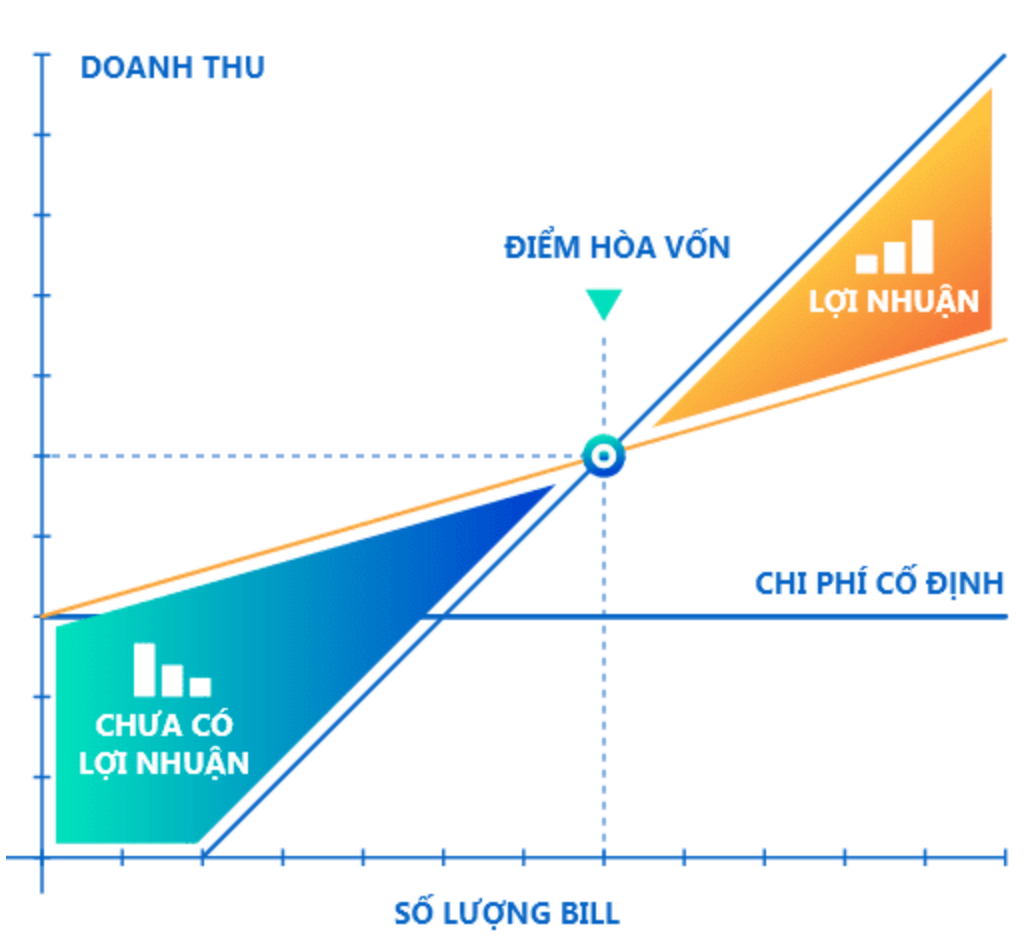

Điểm hòa vốn (Break Even Point) được định nghĩa là doanh số bán hàng cần thiết để nhà hàng bắt đầu có lợi nhuận. Nói cách khác, điểm hòa vốn là điểm mà tại đó doanh thu trong một giai đoạn đề ra bằng với chi phí.

Điểm hòa vốn có thể dựa trên số lượng sản phẩm (đơn hàng) bán ra hoặc doanh thu thu về. Ví dụ một nhà hàng cần tháng 2.000 đơn hàng hoặc đạt doanh thu 400 triệu đồng/tháng để tháng đó thu hồi vốn.

Khái niệm điểm hòa vốn của nhà hàng, quán cafe không có sự khác biệt quá nhiều so với các mô hình kinh doanh khác.

Tuy nhiên, với đặc thù ngành F&B, một mô hình thường bán ra nhiều sản phẩm với giá bán và giá vốn hàng bán (COGs) khác nhau. Điểm hoà vốn F&B thường được tính trung bình và có chấp nhận sai số.

1.2. Tác dụng của việc xác định điểm hòa vốn F&B

Việc đánh giá điểm hòa vốn F&B giúp chủ quán có một cái nhìn toàn diện về mối quan hệ của chi phí – số lượng đơn hàng bán ra – lợi nhuận, lên kế hoạch kinh doanh bài bản, dựa trên ước đoán về thời gian thu hồi vốn. Cụ thể đạt được điểm hòa vốn đảm bảo cho chủ nhà hàng:

- Số lượng đơn hàng bán ra, doanh thu bán ra để có thể đạt điểm hòa vốn

- Phạm vi an toàn để xây dựng được vùng lãi lỗ, từ đó có những điều chỉnh phù hợp để thúc đẩy bán hàng tốt hơn và có mang về lợi nhuận trong những năm sau khấu hao

- Dự tính thời gian khấu hao đầu tư thô, trang thiết bị cơ sở vật chất để đảm bảo kinh doanh an toàn, hạn chế rủi ro

2. Chi phí liên quan tới điểm hoà vốn F&B

2.1. Chi phí khấu hao

a. Chi phí khấu hao là gì?

Chi phí khấu hao được định nghĩa là khoản chi phí được phân bổ cho một tài sản nhất định đến khi giá trị của tài sản bằng 0 hoặc không đáng kể.

Hiểu một cách đơn giản, chi phí khấu hao là khoản tiền được trích ra từ doanh số thu về trong một khoảng thời gian nhất định nhằm đảm bảo hết thời gian khấu hao của một khoản chi (ví dụ: đầu tư thô, trang thiết bị máy móc nhà hàng), nhà hàng thu hồi vốn hoặc sẵn sàng cho việc tái đầu tư.

b. Các loại chi phí nằm trong khấu hao

- Đầu tư thô: là hạng mục đầu tư dành cho việc xây dựng, sửa chữa, không thể mang đi hoặc thanh lý sau khi dừng kinh doanh. Hạng mục này có chi phí đầu tư ban đầu và thời gian khấu hao lớn nhất. Vì thế khi xây dựng kế hoạch, chủ quán cần phải có sự tính toán chi tiết.

- Máy móc trang thiết bị: là hạng mục đầu tư F&B có liên quan mật thiết tới kết cấu thực đơn. Để tối ưu khoản chi phí này, chủ nhà hàng cần phải xây dựng một thực đơn tối ưu trang thiết bị máy móc, hạn chế tình trạng một thiết bị chỉ sử dụng để chế biến một món ăn hay một đồ uống (Ví dụ: máy đánh cà phê trứng chỉ dùng để pha chế cà phê trứng, thay vào đó, chủ quán có thể tìm cách thức pha chế cà phê trứng khác để tối ưu chi phí cho máy móc).

- Công cụ dụng cụ: là các khoản chi cho các dụng cụ nhỏ lẻ, phục vụ cho mục đích chế biến hoặc phục vụ khách trong mô hình F&B. Các khoản chi phí này bóc tách ra từng hạng mục (bộ cốc, bát đũa v.v..) sẽ khiến bảng tính trở nên phức tạp. Vì thế chủ nhà hàng nên tính gộp tổng giá trị công cụ dụng cụ làm một khoản chi để bảng công thức tính điểm hoà vốn F&B được tinh gọn hơn.

c. Công thức tính chi phí khấu hao

Trong phạm vi kế toán, chi phí khấu hao sẽ được quyết định dựa trên nhiều phương pháp (khấu hao đường thẳng, khấu hao số dư giảm dần, khấu hao theo số lượng). Với ngành F&B, chủ quán thường áp dụng phương pháp khấu hao theo đường thẳng.

Công thức khác định mức khấu hao dựa trên phương pháp khấu hao theo đường thẳng

|

Ví dụ: chủ nhà hàng đầu tư dàn bếp inox trị giá 200.000.000 (VNĐ) và xác định thời gian trích khấu hao trong vòng 5 năm (60 tháng).

d. Lưu ý khi liệt kê chi phí tính điểm hoà vốn F&B

- Chi phí khấu hao đối với một tài sản có bảo hành, bảo trì thường bằng chính thời gian bảo hành, bảo trì sản phẩm. Ví dụ: chi phí khấu hao của một máy pha cà phê bằng chính thời gian bảo hành, bảo trì của chiếc máy đó.

- Chủ mô hình F&B cũng có thể phân bổ chi phí khấu hao dài hơn hoặc ngắn hơn tuỳ theo kế hoạch hoàn vốn. Giả sử một chiếc máy pha cà phê có thời hạn bảo hành là 2 năm, chủ mô hình F&B có thể phân bổ thời gian khấu hao trong 1 năm, 18 tháng hoặc 3 năm tuỳ theo bài toán nêu ra ban đầu. Phân bổ thời gian khấu hao ngắn hơn đồng nghĩa với việc chi phí khấu hao sẽ chiếm nhiều hơn trong tỉ trọng doanh số. Ngược lại phân bổ thời gian khấu hao dài hơn sẽ khiến thời gian hoàn vốn lâu hơn, chủ nhà hàng chịu nhiều rủi ro hơn khi khoản đầu tư bị hư hại, hỏng hóc trước thời gian dự tính hoàn vốn.

- Mỗi hạng mục đầu tư sẽ có một thời gian khấu hao khác nhau (Một chiếc máy pha cà phê sẽ có khấu hao dài hơn với bộ dụng cụ ấm chén). Chủ quán cần xác định thời gian trích khấu hao phù hợp để đảm bảo bài toán điểm hòa vốn sát với thực tế nhất.

- Các hạng mục đầu tư nhỏ như bộ công cụ dụng cụ pha chế (ca đong, thìa nếm, cốc phục vụ khách hàng v.v…) nên tính gộp mức khấu hao (tính khấu hao trên tổng chi phí đầu tư cho toàn bộ công cụ dụng cụ) trong khoảng 01 năm trở lại vì rủi ro hỏng hóc thay mới có thể rất dễ xảy ra.

2.2. Chi phí vận hành mô hình F&B

a. Chi phí vận hành là gì?

Chi phí vận hành được định nghĩa là những chi phí liên quan đến việc vận hành không bao gồm giá vốn hàng bán.

b. Các khoản chi nằm trong chi phí vận hành mô hình F&B

| Chi phí thuê mặt bằng | Được xác định hoặc có thể dễ dàng thu thập thông tin dựa trên mặt bằng chung thị trường (trong trường hợp chủ nhà hàng không cần phải thuê mặt bằng). Tuy nhiên có một lưu ý rằng, mỗi năm chi phí thuê nhà thường tăng lên thêm 10% theo giá thị trường. |

| Chi phí lương/thưởng | Với mô hình chưa đi vào hoạt động, để xây dựng bài toán kinh doanh an toàn, chi phí này chỉ nên nằm trong ngưỡng tối đa 20% tổng doanh thu hàng tháng.

Khi mô hình đã đi vào hoạt động, nên kiểm soát khoản chi phí này để có thể tận dụng tối đa nguồn lực, tránh tình trạng nhân sự rảnh rỗi trong các thời điểm mô hình F&B vắng khách. |

| Chi phí bảo trì/sửa chữa | Các khoản chi phí ngoài dự tính, nhưng nên được liệt kê hoặc dự đoán trước. |

| Chi phí Marketing | Là các khoản chi phí liên quan đến in ấn, chạy quảng cáo, chi trả cho nhân sự marketing. |

| Các khoản chi phí khác (điện, nước, internet…) | Là các chi phí phục vụ cho việc vận hành, có thể tính toán hoặc dự đoán dễ dàng |

c. Cách tính chi phí vận hành mô hình F&B

Chủ quán thường tính chi phí vận hành trong 2 giai đoạn: giai đoạn lên kế hoạch kinh doanh và giai đoạn kinh doanh.

| Giai đoạn lên kế hoạch kinh doanh |

Đây là giai đoạn giả định, ở giai đoạn này nhà hàng chưa đi vào hoạt động và chưa có phát sinh chi phí. Chủ quán có thể chia chi phí vận hành thành 2 loại:

- Định phí: chi phí cố định không thay đổi theo thời gian như chi phí thuê nhà, chi phí internet, chi phí khấu hao theo giai đoạn.

- Biến phí: chi phí biến đổi theo tình hình kinh doanh thực tế như: chi phí lương/thưởng, chi phí Marketing, chi phí bảo trì/sửa chữa/thất thoát. Với những khoản biến phí này, chúng ta cần đặt một ngưỡng mục tiêu (không được phép phát sinh vượt quá ngưỡng này). Ví dụ: chi phí lương thưởng không được phép vượt quá 70.000.000đ/tháng.

Từ đó, chủ nhà hàng có thể tính ra được chi phí vận hành mô hình F&B giả định như khi nhà hàng đã đi vào hoạt động.

| Giai đoạn kinh doanh |

Đây là giai đoạn đã triển khai kinh doanh thực tế, ở giai đoạn này nhà hàng đã phát sinh doanh số và có thể thống kê các chi phí vận hành bỏ ra.

Căn cứ theo số liệu và tình hình kinh doanh thực tế, chủ nhà hàng có thể tính chính xác được chi phí vận hành qua từng ngày/tháng.

2.3. Giá vốn hàng bán mô hình F&B

a. Giá vốn hàng bán là gì

Giá vốn hàng bán (COGs) được định nghĩa là chi phí cần thiết để xây dựng nên mỗi sản phẩm có trong thực đơn của nhà hàng. Ở khía cạnh tồn kho, giá vốn hàng bán thể hiện chi phí cần bỏ ra để duy trì hàng tồn kho, đảm bảo cho hoạt động kinh doanh cần thiết.

>>> Tham khảo thêm: Cách định giá món ăn, đồ uống dựa trên giá vốn hàng bán

b. Công thức tính giá vốn hàng bán

Giá vốn hàng bán (COGs) = Giá trị hàng tồn kho đầu kỳ + giá trị hàng tồn kho mua vào trong kỳ – giá trị hàng tồn kho cuối kỳ.

|

Chỉ số này sẽ giúp nhà hàng kiểm soát được chi phí COGs có nằm trong ngưỡng cho phép theo thực đơn đã xây dựng hay không, từ đó hạn chế thất thoát, lãng phí ở công đoạn chế biến.

2.4. Chi phí lãi vay

Trong trường hợp chủ nhà hàng sử dụng nguồn vốn vay từ các nguồn bên ngoài để đầu tư, chi phí này nhất định phải được tính vào bảng dữ liệu tính điểm hòa vốn.

Điều này sẽ giúp anh chị tránh tình trạng khi tổng hợp chi phí quên mất phần này, gần đến thời hạn trả nợ mới phân bổ ngân sách để trả nợ sẽ ảnh hưởng lớn đến hoạt động kinh doanh.

Hãy nghĩ đến trường hợp dồn tiền trả nợ trong một năm cuối khi mà các trang thiết bị và cơ sở vật chất xuống cấp.

2.5. Chi phí cơ hội

Giả sử chủ nhà hàng có một cơ hội đầu tư khác an toàn hơn nhưng lại lựa chọn mở nhà hàng. Chi phí cơ hội cần phải được tính vào bảng dữ liệu. Hãy thử tưởng tượng với 2 tỷ gửi tiết kiệm trong 05 năm, mỗi năm lãi 6%, anh chị tối thiểu sẽ thu về 720 triệu đồng.

Qua từng tháng, tiền lãi có thể không đáng kể nhưng trong cả một quá trình đầu tư sẽ là một con số rất lớn.

3. Cách thức tính điểm hòa vốn của nhà hàng

3.1. Các cách tính điểm hòa vốn

Có 2 cách thức tính điểm hòa vốn:

| Tính điểm hòa vốn theo doanh thu | Tính điểm hòa vốn theo sản phẩm |

| Là phương pháp tính điểm hòa vốn dựa trên số tiền thu về | Là phương pháp tính điểm hòa vốn dựa trên số lượng sản phẩm bán ra. |

| Ví dụ: cần đạt 7.000.000đ/ngày để đạt điểm hòa vốn.

Công thức này cho phép chủ nhà hàng nhìn bài toán toàn cảnh của tháng (cần đạt doanh số bao nhiêu để chạm điểm hòa vốn) |

Ví dụ: cần bán ra 100 món ăn hoặc đồ uống/ngày để đạt điểm hòa vốn.

Công thức này thường tính theo chu kỳ ngày, giúp chủ nhà hàng xác định một ngày cần bán bao nhiêu hoá đơn để đạt điểm hòa vốn. |

3.2. Công thức tính điểm hòa vốn mô hình F&B

a. Tính điểm hoà vốn heo doanh thu

|

b. Tính điểm hoà vốn theo sản phẩm (Đơn hàng)

|

Bản chất 2 cách tính này có mối liên hệ mật thiết với nhau thông qua giá bán trung bình của một hoá đơn.

Khi chủ nhà hàng xác định được giá bán trung bình của một hoá đơn, có thể dễ dàng chuyển đổi điểm hoà vốn theo số lượng sản phẩm bán ra thành điểm hoà vốn theo doanh thu bằng cách nhân trung bình hoá đơn ngày với trung bình giá trị hoá đơn và ngược lại

4. Ví dụ mẫu về cách tính và phân tích bảng số liệu điểm hòa vốn mô hình F&B

4.1. Với mô hình F&B đang kinh doanh

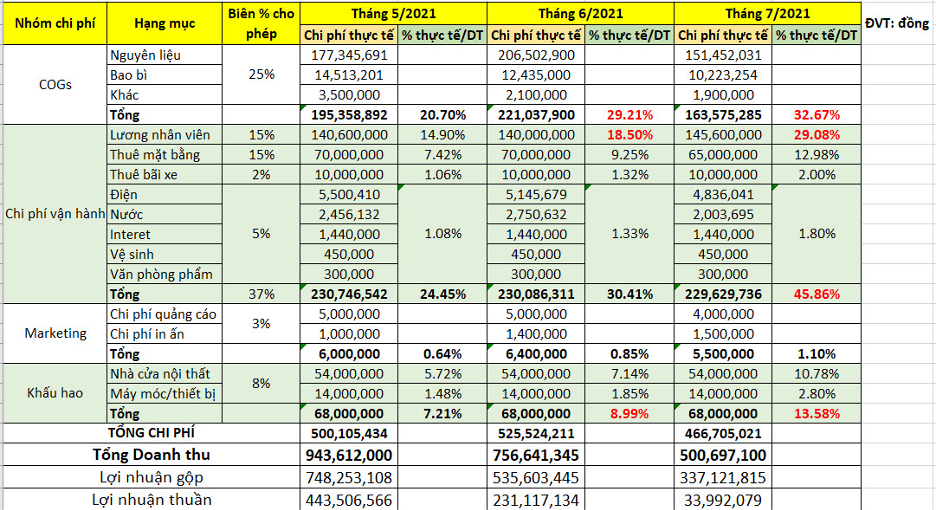

Trong bảng dưới đây, MISA CukCuk liệt kê chi phí vận hành của một nhà hàng từ tháng 5/2021 đến tháng 7/2021 để anh chị dễ hình dung

Giả sử, giá trị trung bình của một đơn hàng là 2.500.000đ

Dựa vào bảng trên ta có

|

Có thể nhận thấy, điểm hòa vốn theo đơn hàng của tháng 6 cao hơn tháng 5 đến từ việc giá vốn hàng bán của tháng 6 cao hơn tháng 5 khoảng 10%.

Trong trường hợp này nhà hàng cần tìm hiểu nguyên nhân vì sao dẫn đến tình trạng trên để có điều chỉnh cho các tháng tiếp sau hay nói cách khác, quản trị dòng tiền, thất thoát trong chế biến một cách hợp lý.

Tham khảo thêm bài viết:

>> Kiểm soát ngân sách nhà hàng hiệu quả nhờ ước tính doanh thu chính xác

4.2. Mô hình F&B chuẩn bị kinh doanh

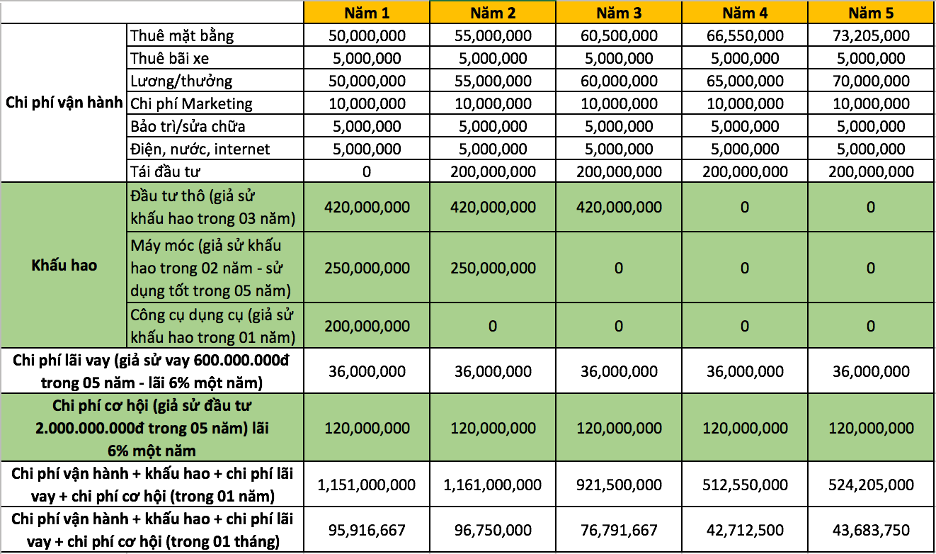

Trong ví dụ này, MISA CukCuk lựa chọn cách tính điểm hòa vốn theo doanh thu để chủ quán có thể đánh giá toàn diện mức độ hiệu quả của hoạt động kinh doanh một cách dài hạn. Dưới đây là bảng liệt kê chi phí tính điểm hòa vốn dự tính của 1 nhà hàng trong vòng 5 năm, với giả thiết %COGs (Tỉ lệ giá vốn hàng bán) là 25%

a. Cách thức tính điểm hoà vốn

- Doanh thu theo tháng trong năm đầu tiên để đạt hoà vốn là

- Tương tự với doanh thu theo tháng để đạt hoà vốn trong năm thứ 5 là 58.000.000đ

- Lý do doanh thu đạt điểm hoà vốn trong năm thứ 5 nhỏ hơn năm đầu tiên là do các khoản khấu hao đã được trừ hết. Điều này đồng nghĩa với việc gần như toàn bộ doanh số của nhà hàng sau khi trừ đi chi phí vận hành là khoản phát sinh lãi. Tuy nhiên đây là trường hợp lý tưởng nhất có thể xảy ra bởi các trang thiết bị trong nhà hàng có thể bị hỏng hóc và yêu cầu thay mới bất kỳ lúc nào. Ở một ví dụ khác, giả sử ở năm thứ 3, nhà hàng cần thay mới máy pha cà phê, lúc này nhà hàng sẽ tiếp tục cộng thêm khoản chi phí khấu hao này vào bảng tính điểm hoà vốn mới.

b. Giải thích số liệu và phân tích điểm hoà vốn

| Số liệu trên phản ánh điều gì? |

Điểm hòa vốn theo tháng xấp xỉ 127.000.000 triệu đồng trong năm đầu: Đây là một con số không quá lớn với mức đầu tư 2 tỷ đồng ban đầu. Đặt giả thiết trung bình hoá đơn đạt ngưỡng 2 triệu. Trong một ngày, nhà hàng chỉ cần bán được 2 đơn là đã hòa vốn (64 đơn/ tháng)

Đây là giai đoạn chủ nhà hàng đã thu phần lớn tiền đầu tư. Điểm hòa vốn chủ yếu nằm ở chi phí vận hành. Nhà hàng càng làm tốt trong những năm cuối, biên lợi nhuận sẽ càng cao.

| Dự tính mức khấu hao ra sao? |

Khấu hao đầu tư thô trong 3 năm: Điều này có nghĩa là nhà hàng đã tập trung trong giai đoạn 3 năm đầu để thu hồi lại 1.260.000.000đ (khoản đầu tư phần thô) trên tổng số 2.000.000.000đ đầu tư ban đầu.

Đây là một hướng đi bài bản trong quá trình kinh doanh: tập trung thu hồi vốn trước khi nghĩ về lợi nhuận. Sau 3 năm, nhà hàng đã gần như thu về toàn bộ chi phí bỏ ra ban đầu. Những năm còn lại sẽ là giai đoạn thu lợi nhuận cao.

Với một số mô hình đặt thời gian trích khấu hao đầu tư thô bằng đúng với thời gian thuê nhà: Chi phí sẽ dàn trải đều qua các năm qua đó giảm gánh nặng về điểm hòa vốn cho nhà hàng trong các năm đầu tiên. Điểm hoà vốn thấp hơn, nhà hàng dễ tiến đến sinh lời hơn nhưng thời gian thu hồi vốn lại dài hơn.

Cách làm này không sai tuy nhiên hãy đặt giả thiết nhà hàng đóng cửa do giãn cách xã hội trong một thời gian dài, không thể mang về doanh thu. Như vậy nhà hàng sẽ bị hụt đi một vài tháng không có doanh thu dẫn đến việc chi phí khấu hao ở các năm còn lại (sau khi đi vào hoạt động trở lại) tăng cao hơn.

Việc dàn trải chi phí đều cho các năm sẽ khiến cho các năm hoạt động bình thường phải gánh phần chi phí cho các năm chịu ảnh hưởng bởi Covid-19.

Nếu chủ nhà hàng quản lý dòng tiền không tốt, sẽ rất dễ lâm vào cảnh năm cuối không còn chi phí để trả nợ hoặc không mang lại lợi nhuận. Đầu tư ban đầu 2 tỷ, doanh số mỗi tháng lên tới vài trăm triệu nhưng sau khi hết hợp đồng nhà, con số 2 tỷ chưa chắc đã thu hồi về.

| Kế hoạch đề ra có khả thi hay không? |

Xác định tính khả thi của kế hoạch lập ra: Dựa theo kế hoạch lập ra, chủ nhà hàng đã có thể xác định được kế hoạch này có khả thi hay không dựa trên năng lực kinh doanh của mặt bằng.

Đặt giả định, mặt bằng thuê hết 50.000.000đ theo bảng 2, nhưng chỉ có khung nhà đẹp, còn vị trí kinh doanh nằm xa khu trung tâm. Khả năng thu hút khách hàng của mặt bằng thấp. Khó có cơ hội đạt điểm hòa vốn.

Như vậy chúng ta cần phân bổ lại chi phí đầu tư ban đầu theo lộ trình ví dụ: mỗi năm đầu tư 500 triệu, tùy theo tình hình kinh doanh thực tế sẽ triển khai tiếp.

5. Các công cụ tính điểm hòa vốn mô hình F&B

Trên thực tế có rất nhiều công cụ tính điểm hòa vốn khác nhau, tuy nhiên các công cụ này đều yêu cầu người làm kinh doanh hiểu rõ các khái niệm cơ bản về điểm hòa vốn cũng như đánh giá tính khả thi dựa trên kế hoạch lập ra.

Như chúng ta đã thấy, trong kinh doanh có rất nhiều biến số từ các chi phí biến đổi (nhân sự, giá vốn hàng bán) cho đến tình hình dịch bệnh Covid-19 diễn biến phức tạp.

Công cụ tính điểm hòa vốn sẽ hỗ trợ đắc lực phục vụ cho chủ nhà hàng trong giai đoạn lên kế hoạch và những thời điểm kinh doanh không đạt hiệu quả như mong muốn (doanh thu ngấp nghé mức hòa vốn).

5.1. Tính điểm hòa F&B vốn dựa trên Excel

Sử dụng excel trong tính điểm hoà vốn có thể hỗ trợ chủ quán

- Liệt kê được chi tiết các khoản chi phí qua từng tháng, từng năm

- Có thể điều chỉnh chi phí qua từng tháng, từng năm để tối ưu điểm hòa vốn một cách tốt nhất. Ví dụ: trong dịp cận Tết, dự đoán doanh số sẽ tăng trưởng cần bổ sung thêm nhân sự hoặc cuối năm nhà hàng dự định tái đầu tư có thể phải chi tiền vượt định mức trong giai đoạn này. Các khoản chi vượt ngưỡng này sẽ được thể hiện và lưu trữ trên Excel vô cùng chi tiết. Giúp chủ nhà hàng đánh giá thời điểm thích hợp để đầu tư hoặc cắt giảm chi phí.

- Bảng Excel cũng giúp chủ nhà hàng có một cái nhìn toàn cảnh hơn trong hoạt động kinh doanh của doanh nghiệp. Đánh giá được số tiền dự kiến, số tiền thực tế của từng loại chi phí như chi phí nhân sự, chi phí COGs… từ đó đưa ra những điều chỉnh phù hợp hơn

Tuy nhiên, để có thể áp dụng excel vào việc tính điểm hòa vốn, chủ nhà hàng cần phải nắm tường tận công thức tính, bản chất của các chỉ số để hạn chế tình trạng cho ra kết quả sai, ảnh hưởng tới quyết định kinh doanh.

| >>> Tải file tính điểm hòa vốn bằng excel TẠI ĐÂY <<< |

5.2. Tính điểm hòa vốn F&B trên website Cukcuk.vn

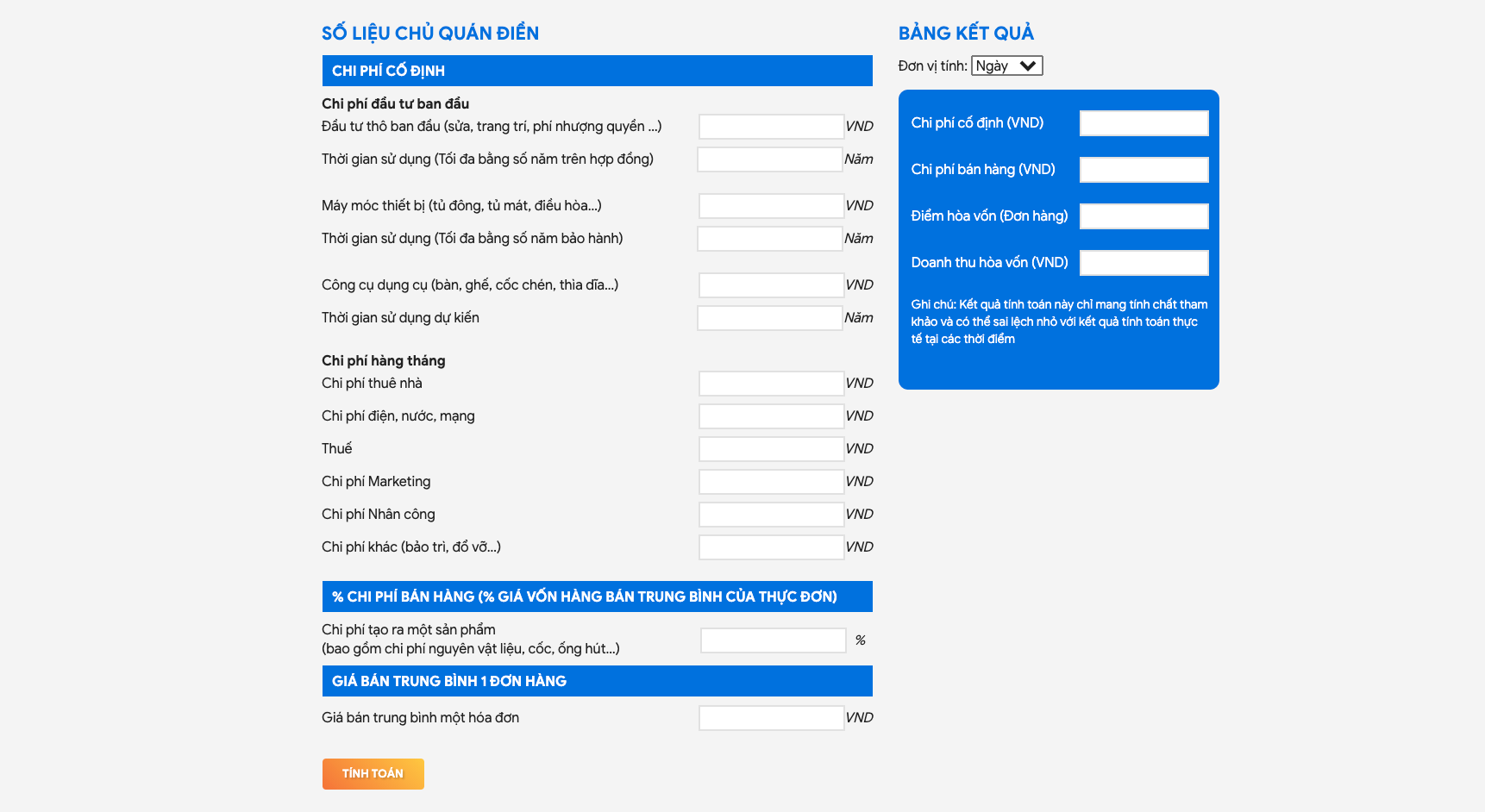

Hiểu được những vướng mắc của chủ quán trong quá trình tính điểm hòa vốn, MISA CukCuk đã xây dựng một công cụ tính điểm hòa vốn tự động nhằm đơn giản hoá việc tính toán chỉ số này.

Anh chị chỉ cần điền trực tiếp các số liệu dự tình ban đầu của mình vào bảng trên, công cụ sẽ tự động tính ra điểm hòa vốn theo ngày/tháng/năm của nhà hàng. Từ đó, chủ nhà hàng có thể nhanh chóng đưa ra quyết định điều chỉnh trong hoạt động kinh doanh của mình.

Anh chị chỉ cần điền trực tiếp các số liệu dự tình ban đầu của mình vào bảng trên, công cụ sẽ tự động tính ra điểm hòa vốn theo ngày/tháng/năm của nhà hàng. Từ đó, chủ nhà hàng có thể nhanh chóng đưa ra quyết định điều chỉnh trong hoạt động kinh doanh của mình.

| >>> Mời anh chị tham khảo công cụ tại đây <<< |

6. Tạm kết

Điểm hòa vốn là một phép tính vô cùng quan trọng giúp chủ nhà hàng xây dựng kế hoạch đầu tư, bám sát kế hoạch kinh doanh.

Đối với những chủ nhà hàng có nhu cầu gọi vốn, một kế hoạch kinh doanh chi tiết và bài bản là một phần vô cùng quan trọng trong quá trình thuyết phục đối tác kinh doanh đồng hành cùng ý tưởng của mình.

Điểm hòa vốn sẽ giúp chủ nhà hàng xác định được liệu mô hình và kế hoạch kinh doanh của mình có phù hợp với vị trí mặt bằng, khách hàng trong khu vực hay không.

Bên cạnh đó, điểm hòa vốn cũng sẽ giúp chủ nhà hàng phân bổ dòng tiền đầu tư vào các hạng mục trang thiết bị phù hợp để tăng cơ hội thành công.

Trong bối cảnh Covid-19 diễn biến phức tạp, điểm hòa vốn là một trong những tiêu chí bắt buộc cần phải được đánh giá trước khi xác định “chôn vốn” vào một cơ hội kinh doanh trong ngành F&B.

Chúc các anh chị chủ nhà hàng kinh doanh F&B thành công!